Voor het financieren van een onderneming heeft een ondernemer eigen vermogen nodig. Het kan zijn dat de ondernemer ook vreemd vermogen nodig heeft. Er zijn tal van opties en er is meer mogelijk dan je misschien verwacht. Zo kun je voor verschillende opties bij de bank terecht, maar denk ook aan een private investeerder en leasing. In dit artikel alle financieringsvormen op een rij.

Eigen vermogen

Eigen vermogen kan gefinancierd worden met spaargeld of door aandelen in de onderneming uit te geven. In het laatste geval worden externe aandeelhouders eventueel mede-eigenaar van de onderneming. Een deel van het bedrijf wordt dan verkocht.

Afhankelijk van de hoogte van de financieringsbehoefte en het risicoprofiel van de onderneming, kan de onderneming eigen vermogen aantrekken. Voorbeelden hiervan zijn:

- een financier uit de eigen omgeving;

- een private investeerder;

- crowdfunding;

- een participatiemaatschappij;

- een regionale ontwikkelmaatschappij

Eigen omgeving (vrienden, familie en bekenden)

Naast banken en andere alternatieve financiers, kan een deel van de onderneming gefinancierd worden met behulp van het eigen netwerk, namelijk via familie, vrienden en bekenden. Dit is erg geschikt als de onderneming een relatief kleine financieringsbehoefte heeft. Bekenden investeren in de onderneming door een lening of achtergestelde lening te verstrekken of door aandelen te kopen. Een combinatie is ook mogelijk. Het eigen netwerk inschakelen is geschikt voor zowel ondernemingen met een laag risicoprofiel als ondernemers met een hoog risicoprofiel.

Private investeerder

Een private investeerder is een persoon die in bedrijven investeert. Meestal gaat het om oud-ondernemers die actief investeren in ondernemingen. Deze oud-ondernemers worden ook wel business angels genoemd. Private investeerders kunnen in een onderneming investeren met een lening of achtergestelde lening, of door aandelen in het bedrijf te kopen, of een combinatie daarvan.

Crowdfunding

Crowdfunding is een alternatieve vorm van financiering waarbij ondernemers en investeerders direct met elkaar in contact komen via een online platform. Via deze vorm van financiering worden ondernemingen gefinancierd door een grote groep mensen, de crowd, die veelal allemaal een relatief laag bedrag investeren. Samen brengen deze investeerders het bedrag bij elkaar dat nodig is om een ondernemingsplan uit te kunnen voeren. Hierbij gaat het óf om het verstrekken van een lening óf om het verwerven van aandelen in de onderneming. Crowdfunding wordt op dit moment vooral gebruikt bij lagere financieringsbehoeften en is geschikt voor ondernemingen met een relatief hoog risicoprofiel. Crowdfunding bestaat in diverse vormen en is een relatief nieuwe manier om financiering aan te trekken.

Participatiemaatschappij

Participatiemaatschappijen verstrekken financiering door eigen vermogen te verstrekken. Omdat eigen vermogen als risicodragend vermogen geldt, noemen we dat ook wel private equity of venture capital. Door hun aandeelhouderschap krijgen participatiemaatschappijen ook zeggenschap in de onderneming. Ongeacht het risicoprofiel van de onderneming, kan een participatiemaatschappij een geschikte financier zijn voor ondernemers met een financieringsbehoefte van minimaal € 250.000,-.

Regionale ontwikkelmaatschappij

Een regionale ontwikkelingsmaatschappij wil de regionale economie versterken door te investeren in bedrijven in de regio. Zo krijgt de onderneming via een regionale ontwikkelmaatschappij eigen vermogen door aandelen te verkopen. Ook kan men vreemd vermogen binnenhalen door een achtergestelde lening af te sluiten. Een regionale ontwikkelmaatschappij kan een geschikte financier zijn voor ondernemers met een relatief hoog risicoprofiel, ongeacht de hoogte van de financieringsbehoefte.

Beurs

Een beurs is een organisatie die het mogelijk maakt om effecten zoals aandelen en obligaties te verhandelen. Daarbij moet men vooral denken aan aandelen, obligaties of achtergestelde leningen.

Via de MKB-Beurs is het mogelijk om een grotere financiering, vanaf € 500.000,-, aan te trekken in de vorm van eigen vermogen zoals aandelen/certificaten en (achtergestelde) leningen.

Vreemd vermogen

Het vreemd vermogen bestaat uit kort vreemd vermogen en lang vreemd vermogen. Kort vreemd vermogen zijn schulden die men binnen een jaar terugbetaalt. Lang vreemd vermogen bestaat uit schulden met een terugbetalingstermijn langer dan één jaar.

Lang vreemd vermogen is nodig om bedrijfsmiddelen te kopen die men nodig heeft om producten te vervaardigen of diensten te leveren, zoals machines, vastgoed of inventaris. Lang vreemd vermogen kun je financieren door geld te lenen, of door de bedrijfsmiddelen te leasen.

Lening

Een lening is een geldbedrag dat men voor een bepaalde tijd mag gebruiken van een financier. Over dit geldbedrag betaalt men rente. Een lening kan door een ondernemer voor diverse doeleinden worden aangetrokken, ongeacht het risicoprofiel van de onderneming.

Achtergestelde lening

Een achtergestelde lening is een lening waarvan de financier wordt achtergesteld ten opzichte van gewone schuldeisers. Bij een faillissement kan de financier zijn geld pas opeisen nadat de gewone schuldeisers zijn terugbetaald. Wel heeft de financier van een achtergestelde lening voorrang op aandeelhouders en vennoten die geld als eigen vermogen hebben ingebracht. Bij een achtergestelde lening loopt de financier een hoger risico dat hij (een deel van) zijn geld niet terugkrijgt. Om dit te compenseren, wordt vaak een hogere rente gevraagd en geboden. Vanwege het risico wordt een achtergestelde lening soms tot het eigen vermogen van de onderneming gerekend. Een achtergestelde lening kan een geschikte financieringsvorm zijn voor relatief risicovolle ondernemingen.

Leasing

Leasing is een vorm van financiering waarbij de onderneming bedrijfsmiddelen leent tegen een vaste vergoeding. Er bestaan twee leasevormen:

- financiële lease

- operationele lease

Bij financiële lease is men volledig economisch en vaak ook juridisch eigenaar van het leaseobject. Aan het einde van de lease kan men het object veelal kopen. Bij een operationele lease blijft de leasemaatschappij eigenaar en dus ook verantwoordelijk. Zo loopt de gebruiker geen risico op waardevermindering. Leasing is bij uitstek geschikt voor het financieren van bedrijfsmiddelen, zoals vervoersmiddelen en machines.

Voor het aantrekken van een gewone lening kunnen ondernemers van oudsher terecht bij een bank. In het algemeen geldt dat een bank een geschikte financier is voor ondernemingen met een relatief laag risicoprofiel.

Bank

Een bank vervult een intermediaire functie tussen vragers en aanbieders van geld en kapitaal. Ondernemers kunnen als vrager bij het aantrekken van een financiering maar ook als aanbieder via het aanhouden van tegoeden terecht bij een bank. Zowel voor het aantrekken van lang vreemd vermogen als kort vreemd vermogen is de bank een geschikte financier voor ondernemingen met een relatief laag risicoprofiel.

Kredietunie

Het is ook mogelijk om financiering aan te trekken via een kredietunie. Een kredietunie is een collectief van ondernemers, vaak uit dezelfde branche of regio, die elkaar geld uitlenen. Uitgangspunt bij de kredietunie is het geven van coaching aan collega-ondernemers aan wie geld is uitgeleend. Kredietunies zijn geschikt voor ondernemingen met een relatief laag risicoprofiel die tot € 500.000,- aan lang of kort vreemd vermogen nodig hebben. Om financiering voor investeringen groter dan € 500.000,- mogelijk te maken werken kredietunies eventueel samen met andere financiers.

Microfinanciering

Voor ondernemingen met een kleine financieringsbehoefte die om uiteenlopende redenen niet bij een financier zoals een bank terecht kunnen, is het soms ook mogelijk een lening aan te trekken via microfinanciering. Microfinanciering is veelal gericht op (startende) ondernemers.

Krediet

Een krediet is een toezegging van de financier dat de onderneming tot een bepaald bedrag de kredietlimiet geld kan lenen of opnemen. Men moet het geleende bedrag binnen een vooraf afgesproken termijn terugbetalen. In de tussentijd betaalt de ondernemer rente over het geleende geld en soms ook over het geld dat voor de ondernemer gereserveerd is door de financier. Een krediet is een middel voor de financiering van werkkapitaal.

Factoring

Factoring is een vorm van flexibele debiteurenfinanciering. Dit houdt in dat de factoringmaatschappij de onderneming een voorschot geeft op het geld dat de onderneming nog van de debiteuren krijgt. De maatschappij int daarna zelf het geld bij de debiteuren, in ruil voor een percentage van de vordering. Factoring van debiteuren is zeer geschikt voor groeiende bedrijven, omdat de omvang van de financiering meegroeit met de omvang van de debiteurenportefeuille.

In aanvulling op de hierboven besproken financieringsvormen bestaan er diverse subsidies en financieringsregelingen van de overheid. Deze kunnen uitkomst en ondersteuning bieden bij het aantrekken van zowel eigen als vreemd vermogen.

Financieringsregeling

Er bestaan diverse financieringsregelingen van de overheid. Belangrijke regelingen zijn de Borgstelling MKB Kredieten (BMKB), de Garantie Ondernemingsfinanciering en de Groeifaciliteit. Met de BMKB en de Garantie ondernemingsfinanciering staat de overheid (gedeeltelijk) garant voor bedrijven die een lening willen afsluiten, maar de bank te weinig zekerheid kunnen bieden. De Groeifaciliteit geeft ondernemers een steuntje in de rug bij het aantrekken van risicodragend kapitaal. Financiers van risicodragend kapitaal kunnen op basis van de Groeifaciliteit aanspraak maken op een staatsgarantie van 50 procent.

Subsidie

Via diverse overheidsinstanties kan men subsidie aanvragen. Een subsidie is een tijdelijke of permanente uitkering van de overheid voor activiteiten die van algemeen belang zijn en die de overheid zelf niet wil of kan uitvoeren, maar wel wil stimuleren. Er zijn tal van subsidies waarvoor ondernemingen in aanmerking kunnen komen. Een subsidie kan vooral geschikt zijn voor sterk innovatieve ondernemingen die zich bijvoorbeeld bezighouden met onderzoek en ontwikkeling.

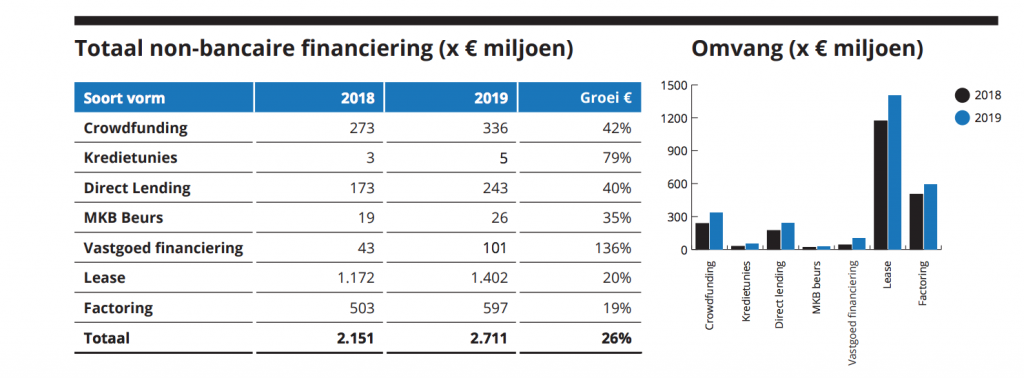

Totaal non-bancaire financiering

De totale omvang van non-bancaire financiering was in 2019 ruim € 2,7 miljard. Alle vormen van non-bancaire financiering zijn sterk gegroeid ten opzichte van 2018. In 2019 zijn er in totaal 49.120 financieringen verstrekt. Dit is een groei van 41% ten opzichte van 2018 toen er 34.892 verstrekkingen hebben plaatsgevonden.

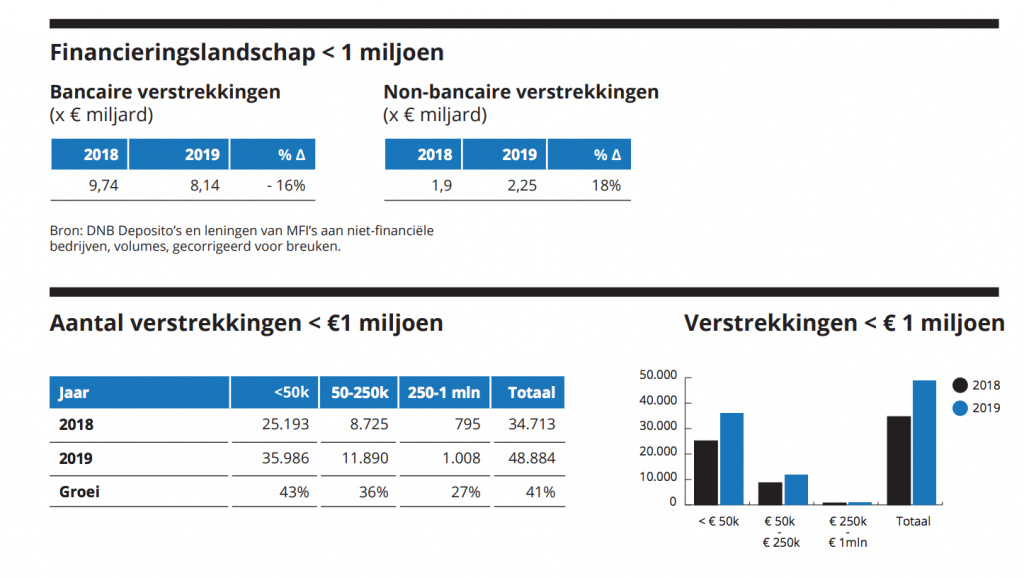

In totaal is er ruim € 2,7 miljard verstrekt aan het mkb via non-bancaire financieringen. Hiervan is € 458 miljoen boven de € 1 miljoen verstrekt. Het financieringslandschap < € 1 miljoen bestaat voor € 2,25 miljard uit non-bancaire financiering in 2019.

Inschatting financieringsmarkt 2020-2023

Het MKB verwacht dat de non-bancaire financieringsmarkt nog zeker tot 2023 sterk zal stijgen, onder andere gebaseerd op internationale trends. De trend geeft aan dat de rol van non-bancaire financiering in Nederland steeds belangrijker wordt. Met een jaarlijkse stijging van 18% van de non-bancaire financiering voor de komende jaren, zal het volume van de non-bancaire verstrekkingen steeds dichter bij het volume van de bancaire verstrekkingen komen en naar verwachting in 2023 evenaren. De non-bancaire financiering zal dan ca. 52% van de totale verstrekkingen zijn.